银华基金明星基金经理李晓星代表作——银华心怡二季度增持中芯国际、小米集团、宁德时代、中国移动,减持腾讯。

7月18日,李晓星旗下产品悉数披露二季报。以银华心怡为例,分众传媒、汇川技术、中国联通、中海油田服务、顺丰控股新进持仓前十。其中,在2024年上半年清仓顺丰控股后,银华心怡又于今年二季度重新将该股买回,并首次买入港股的顺丰控股。

另一方面,美的集团、贵州茅台、比亚迪、阿里巴巴、美团均退出银华心怡的持仓前十。此外,银华心怡还减仓了腾讯控股。

在二季报中,李晓星表示,对于下半年的行情保持相对乐观的判断,一些上半年调整充分的科技股以及涨幅不大的红利股是布局的重点。

美的、茅台、比亚迪、阿里、美团退出持仓前十

李晓星目前在管基金共有10只,分别为银华中小盘精选、银华盛世精选、银华心诚、银华心怡、银华大盘精选两年定开、银华丰享一年持有、银华心佳两年持有期、银华心享一年持有、银华心兴三年持有、银华心选一年持有。

以银华心怡为例,2025年二季度期间,银华心怡A、C份额净值增长率分别为2.31%、2.16%,小幅跑赢同期2.09%的业绩比较基准收益率。

截至二季度末,银华心怡的资产净值较一季度末时增长5.57亿元,达59.47亿元,为李晓星旗下在管基金规模最大的一只产品。

值得一提的是,申购赎回方面,在一季度重获1.40亿份的净申购后,银华心怡在二季度继续获得了1.57亿份的净申购。

资产配置方面,银华心怡二季度的股票仓位由原先的89.74%微升至89.80%;另从该基金的地区配置情况来看,港股仓位所占基金净值比则由原先的45.60%降至38.91%。

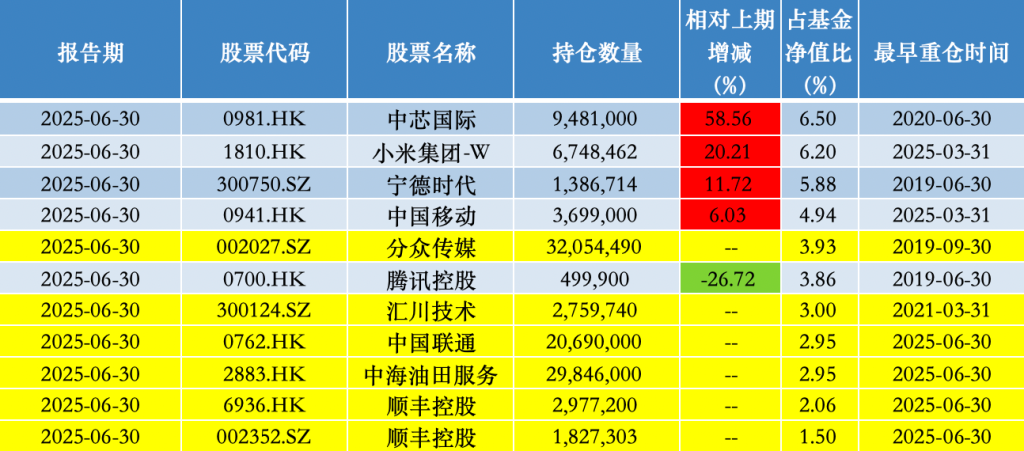

具体来看,2025年二季报显示,银华心怡的前十大重仓股依次为中芯国际(00981.HK)、小米集团(01810.HK)、宁德时代(300750.SZ)、中国移动(00941.HK)、分众传媒(002027.SZ)、腾讯控股(00700.HK)、汇川技术(300124.SZ)、中国联通(00762.HK)、中海油田服务(02883.HK)、顺丰控股(06936.HK、002352.SZ)。前十大重仓股集中度为43.77%。

尽管银华心怡首次将中国联通、中海油田服务、顺丰控股买进持仓前十,但从过往持仓情况来看,上述几只个股此前便“埋伏”在持仓行列中。其中,在2024年上半年清仓顺丰控股后,银华心怡又于今年二季度重新将该股买回,并首次买入港股的顺丰控股。

与此同时,银华心怡还大幅度增持了分众传媒、汇川技术、中芯国际、小米集团,宁德时代、中国移动也获加仓。

另一方面,美的集团(000333.SZ)、贵州茅台(600519.SH)、比亚迪(002594.SZ)、阿里巴巴(09988.HK)、美团(03690.HK)则退出持仓前十。此外,银华心怡还减仓了腾讯控股,减持比例达26.72%。

AI仍是全球科技创新的主线

李晓星在二季报中写道,上半年取得了一些绝对收益和相对基准的超额收益,主要的超额来自在去年底布局的港股科技以及港股红利的相关个股。他对于下半年的行情保持相对乐观的判断,一些上半年调整充分的科技股以及涨幅不大的红利股是他布局的重点。

“AI仍是全球科技创新的主线。”李晓星分析道,算力建设先行后,他看好AI硬件终端的投资机会,关注应用端产业进展。消费电子的股价位置、估值、市场预期均在底部,具备可观修复空间,渗透率快速提升的AI终端如眼镜具有更高估值弹性。半导体国产化进入深水区,他继续看好国内先进制程突破带动的先进晶圆制造、先进封装、国产算力芯片的投资机会。

李晓星认为,国防军工行业基本面逐步走出右侧,十四五收官带来上游订单困境反转,军工电子、导弹产业链体现出修复弹性;海外地缘冲突频发刺激军贸需求,军贸将长期打开行业利润率天花板;展望十五五,围绕无人化、信息化、智能化的新质战斗力,以及深海科技、低空经济、商业航天等新质生产力是他重点关注的投资方向。

此外,李晓星继续看好港股科技龙头,国内互联网厂商不论是在产品端还在资本开支端都出现较为积极的信号,是AI浪潮下最直接的受益者。业绩层面,港股科技龙头业绩持续增长,同时估值水平仍处于较为合理的状态。他认为港股科技巨头是产业趋势和基本面趋势共振的方向。

李晓星指出,新能源内部分化较大,锂电板块整体业绩趋势尚可,固态电池作为下一代技术从今年开始逐步落地,有望带动整个板块上涨;光伏基本面尚在左侧,但供给侧改革动作不断,股价位置在底部,有不错的修复空间;风电尤其是海风和海外出口基本面还在趋势中,估值也较便宜。汽车上半年的增速较高,预计后面会有一个均值回归的过程,弹性可能在出海部分。

“除此之外,机器人、低空经济等新方向我们长期看好,我们会选择在市场关注度不高的时候进行一些增持。”李晓星称。

消费依然是结构性行情

聚焦到消费板块,李晓星认为消费依然是结构性行情,消费投资的机会在新变化,新品类、新方向。

一是,外需情绪冲击最大的时候过去,实际冲击在三季度体现,但结果比预期好,出口企业受影响程度也是比预期要好,海外供应链能力强的标的他依然很重视。国产化依然在持续,但从大众价位到了中高端,甚至高端,与海外大牌的竞争到了深水区,这要求国产品牌在产品力上更加优秀,主要涉及的板块在美护、珠宝、日化领域。未来的出海要求更高,是全方位的,产能、供应链、团队、渠道都要出去,深耕本地市场,真正本地化。

二是,内需上从传统的社零数据看,上半年大宗消费(比如家电、汽车等)支撑较强,但下半年可能承压,好的方面就是服务类消费逐步回暖,其中大众餐饮、出行等方向表现依然不错。渠道变迁带来的新品类的机会,线下零售的调改,即时零售的快速发展,对食品、酒类多元化、小家电等影响较大,尤其是新品的周期。

三是,展望1至3年维度,行业上,他认为相对好的方向是潮玩、宠物,当然不同公司存在经营周期,行业有高低谷,但从渗透率、客单价等看,这两个赛道依然是在成长的早期。

看好创新药的产业趋势,但需把握投资节奏

李晓星认为,医药板块二季度表现活跃,创新药在板块内走出独立行情。核心逻辑是国内医药产业升级加速,具有国际化竞争力的在研产品越来越多,管线出海交易活跃;同时,国内政策端的积极信号为板块注入了强劲动力。

李晓星表示,他看好国内创新药的产业趋势,但在投资上需把握节奏。持仓主要以行业龙头为主,长期持有基本面能兑现的优质公司。

此外,美联储降息周期进入下半段,李晓星看好受益于流动性改善的有色板块;短期来看,地缘冲突缓和,油价回落缓解通胀压力,美国消费、就业数据走弱强化降息预期,大美丽法案获批扩大财政刺激力度并引发美元信用担忧,贸易关税不确定性提升,“金价或仍将维持强势,但黄金股估值上或有压力,我们相对更看好工业金属。”

与此同时,李晓星补充道,油价在地缘冲突缓和背景下供需偏宽松,对油价偏中性判断,选取股息率和股价位置较有吸引力的标的做配置。国内政策仍有空间,他相对看好供给侧刚性约束大的电解铝和边际减产较大的钢铁行业;对于煤炭和电力经历上一轮周期产能瓶颈缓解且短期景气度向下的板块偏谨慎。

而在银行板块,李晓星指出,银行的经营依旧稳健,风险拨备充足,资产质量逐渐向好,抵御风险的能力持续增强,通过以丰补歉的方式保证了盈利的稳定性。目前行业的股息率水平虽有所下降,但仍明显高于长期国债收益率,是长期资金配置的较好选择。

“保险行业最困难的时期大概率已经过去,展望未来,其盈利能力将触底回升。”李晓星称,券商的性价比较为合适,部分龙头券商的股息率也接近银行水平,有重新配置的必要。房地产市场在经历长期调整后,近期有企稳迹象,但仍需进一步观察。